En raison de l’évolution des grilles tarifaires des banques, les taux d’usure ont été rehaussés depuis le 1er octobre. Ce qui a permis à certains prêteurs de justement augmenter encore un peu plus leurs prix.

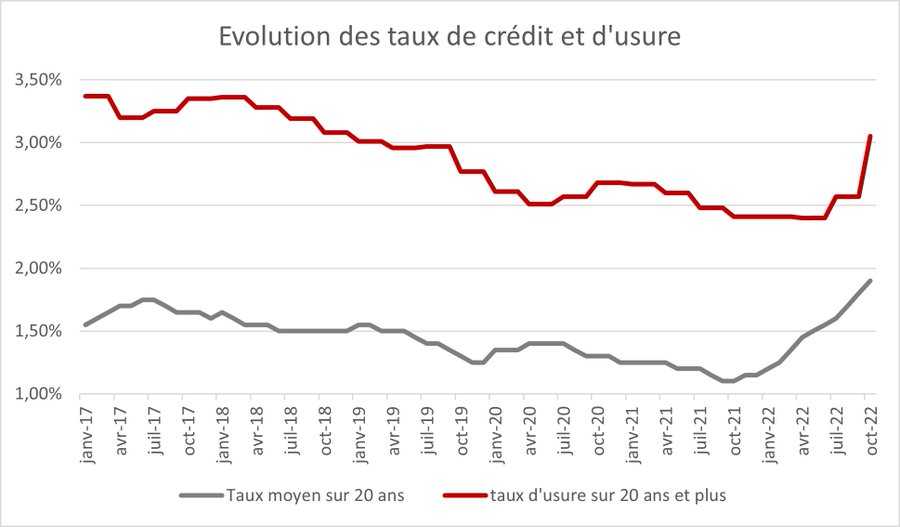

Comme l’avait annoncé la Banque de France le 28 septembre dernier, le taux d’usure est bien passé de 2,57 % à 3,05 % depuis le 1er octobre 2022. Une bonne nouvelle pour certains emprunteurs, mais qui n’aura finalement été que de courte durée.

Qu’est-ce que le taux d’usure ?

Parfois appelé taux de l’usure, il s’agit du taux effectif global maximal que les banques et autres établissements de crédit français peuvent appliquer au moment d’accorder un prêt. Ce taux global comprend ainsi le taux d’intérêt, mais aussi les frais, les primes d’assurance emprunteur, ou tout autre garantie obligatoire. S’il existe plusieurs taux d’usure selon l’objet du crédit, ici, nous parlerons uniquement du taux d’usure sur les crédits immobiliers.

Fixés chaque trimestre par la Banque de France, si le taux d’usure est dépassé par un organisme prêteur, des sanctions légales s’appliquent conformément au Code monétaire et financier et le Code de la consommation. Ces sanctions prévoient une amende de 45.000€, l’obligation pour le prêteur de rembourser les sommes indûment perçues (avec intérêts) voire une peine d’emprisonnement.

Une fausse bonne nouvelle pour les emprunteurs ?

Si le mécanisme du taux d’usure a originellement pour but de protéger les emprunteurs de conditions de prêt abusives, en limitant les risques de surendettement, il peut pourtant vite se muer en piège. En effet, à première vue, une hausse des taux permet à certains dossiers de crédit de se débloquer, notamment dans le cas d’une demande de prêt immobilier. En effet, les taux sont passés de 2,57 % à 3,05 % pour des emprunts de 20 ans ou plus, et de 2,60 % à 3,03 % pour les prêts entre 10 et 20 ans. Conséquence directe ? Les banques peuvent se permettre d’afficher des taux plus intéressants pour elles, et donc, de prêter à un plus grand nombre de personnes, même certaines qui étaient jusque-là jugées trop risquées.

Toutefois, le soulagement entraîné pourrait bien n’être que de courte durée. En effet, l’augmentation du taux d’usure peut être au démarrage d’un cercle vicieux. Moins de 3 semaines après l’augmentation du taux d’usure, de nombreux courtiers alertent déjà que les banques pourraient profiter de la hausse du taux d’usure pour appliquer des hausses de leurs propres tarifs. Et si le taux de crédit augmente aussi vite que le taux d’usure, de nombreux ménages se retrouvent à nouveau bloqués. Auquel cas, la Banque de France pourrait à nouveau hausser le taux d’usure, encourageant les banques à continuer d’augmenter leurs prix, et ainsi de suite…

Le spectre de l’inflation en embuscade

En somme, si vous aviez décidé d’effectuer une demande de prêt cet été, et que celui-ci était bloqué en raison du taux d’usure trop bas, une fenêtre de tir (très serrée) s’était peut-être ouverte au début du mois d’octobre. Auquel cas, et à condition d’être suffisamment réactif, le prêt initialement bloqué a pu être accordé dans la moyenne de prix du marché. En revanche, si vous avez attendu trop longtemps avant de contacter votre banque, il y a fort à parier que celle-ci en a depuis profité pour augmenter ses tarifs, et tout est à refaire… Un taux d’usure à 3 % avec des taux moyens à 2,50 % est au final exactement comme un taux d’usure à 2,57 % avec un taux moyen à 2 %. L’écart n’est pas assez significatif pour n’y intégrer ne serait-ce que les assurances…

Autre problème contextuel : l’inflation grandissante depuis plusieurs mois. Le coût de la vie devenant de plus en plus élevé, les banques restent assez frileuses quant à l’octroi de crédits immobiliers. Et ce même si la demande reste globalement constante depuis le début de la pandémie de Covid.

Photos : lefigaro.fr/ Twitter