Depuis octobre 2014, en France, les particuliers sont autorisés à effectuer des prêts directement aux entreprises. Ce mode de financement se nomme le crowdlending et s’inscrit dans la mouvance des financements participatifs nommée crowdfunding.

Les plateformes de crowdlending en ligne se positionnent comme intermédiaires entre les particuliers et les entreprises. Elles sont dans l’obligation d’expertiser les entreprises candidates et sélectionnent les projets les plus pertinents. Les prêts sont généralement de courte durée (1 à 3 ans) et les taux sont très avantageux pour les prêteurs particuliers qui choisissent les projets qu’ils financent directement en ligne.

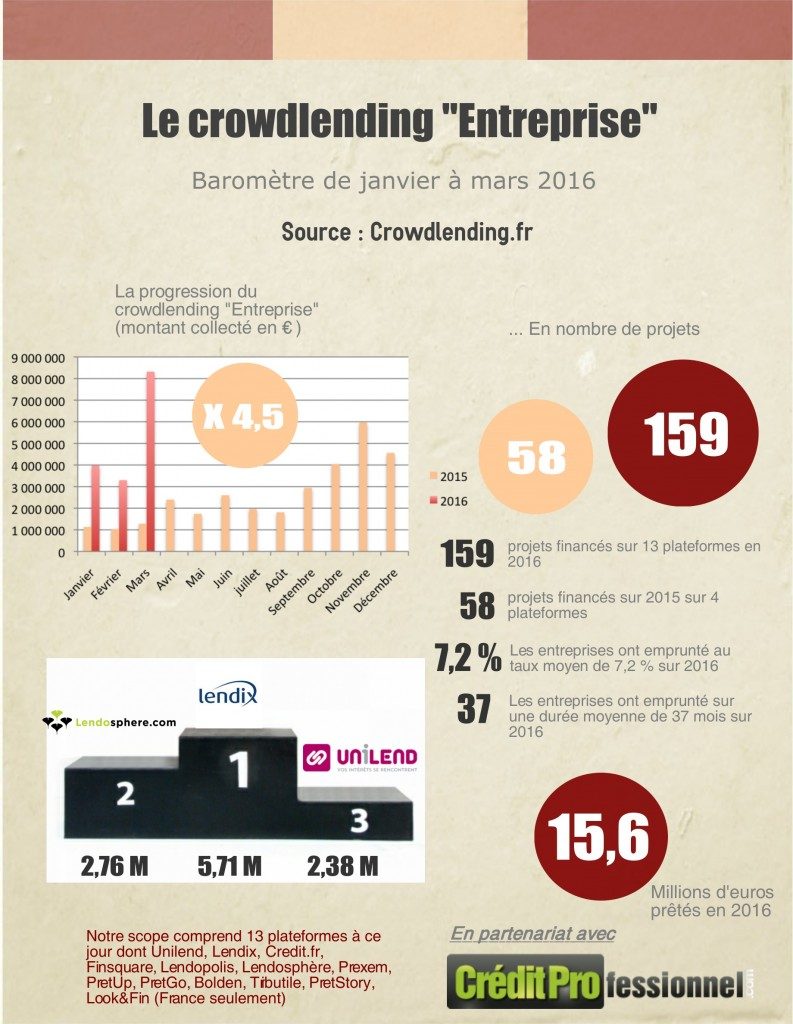

La loi française fixe le taux maximum de financement d’un prêteur à 1000 euros par projet. Cette alternative aux banques prend de plus en plus d’essor en France. Ainsi selon le site crowdlending.fr , au premier trimestre 2016 elle a permis le prêt de plus de 15 millions d’euros soit 4,5 fois plus que l’année précédente.

Lendix : le leader français

La plus importante plateforme de crowdlending est incontestablement Lendix. Elle représente 40 % des parts de marché. En avril 2016, elle rachète son concurrent Finsquare et conforte ainsi sa position de leader en France. Forte de ce succès, Lendix se tourne désormais vers le marché européen et a déjà ouvert deux filiales en Espagne et en Italie.

Mais d’autres plateformes tentent de se démarquer dans ce tout jeune marché du crowdlending : Unilend et Credit.fr. Cette dernière joue sur la rapidité du service grâce à un système de pré-acceptation immédiate des candidatures en ligne pour les entreprises. La réponse définitive est fournie dans les 48 heures. En effet, Credit.fr a bien compris que la rapidité des transactions est un des atouts majeurs du crowdlending par rapport au système bancaire traditionnel.

Pour sa part, Unilend, la première plateforme créée en France, ne fixe pas les taux d’intérêts des prêts elle-même. Contrairement à la majorité de ses concurrents, les prêteurs choisissent le taux d’intérêt qu’ils souhaitent et l’emprunteur accepte ou refuse par la suite.

Une autre plateforme, Lendosphère, se spécialise dans le développent durable. Tous les projets qu’elle sélectionne doivent être dans le cadre de la transition écologique. Elle propose également des taux plus avantageux aux prêteurs s’ils sont riverains du projet.

Lendopolis : un investissement plus sûr

Evidemment un tel marché porteur n’a pas échappé à KissKissBankBank, un des leaders européens du financement participatif. Cette entreprise française crée à la fin 2014, avec la participation du journal économique Les Echos, Lendopolis, son site de crowdlending. Il se place comme un des acteurs majeurs de ce marché et insiste sur son expérience dans le domaine. De plus, deux attestations créées par le CSOEC (conseil supérieur de l’Ordre des experts comptable) permettent à Lendopolis de sélectionner les entreprises les plus fiables. Cela assure une plus grande sécurité aux financeurs.

Un investissement rentable mais risqué

La défiance croissante des particuliers et des entreprises envers les banques est un des piliers de ce mode de financement. Les sociétés, si elles sont sélectionnées et que la levée de fonds est un succès, peuvent financer rapidement et sans apport leur projet. Les particuliers bénéficient de taux d’intérêts très avantageux, 7,6 % en moyenne en 2016, surpassant de beaucoup les placements bancaires traditionnels. Mais le prêt direct aux entreprises est pour le moment beaucoup plus risqué. Il n’y a aucune assurance contre le retard ou le défaut de paiement des entreprises, donc le prêteur peut perdre tout son financement en cas de dépôt de bilan de la société.

Malgré tout le crowdlending est un marché très dynamique et en pleine croissance. Il reflète d’ailleurs très bien l’évolution de notre société en matière de rapidité et de simplicité des transactions, le tout intégralement sur Internet.